こんにちは。重松マンション管理士事務所所長の重松です。

ガソリン料金の高騰をはじめ様々な商品価格の高騰が続いていますが、先日の毎日新聞世論調査によると「物価高が生活に影響している」と回答した人は、「大いに(62%)」「ある程度(30%)」合わせて92%に及ぶそうです。

ガソリン料金の高騰をはじめ様々な商品価格の高騰が続いていますが、先日の毎日新聞世論調査によると「物価高が生活に影響している」と回答した人は、「大いに(62%)」「ある程度(30%)」合わせて92%に及ぶそうです。

もちろん、物価高の影響は管理組合も例外ではありません。

特に大きなお金が動く工事関連費用については、少なからず想定外の影響が出ている管理組合も多いのではないでしょうか。

2021年9月に改訂された国交省の「マンションの修繕積立金に関するガイドライン(今年4月に追補版が公表)」では、目安となる修繕積立金額が、10年前より25%~64%引き上げられました。

そして昨年4月からはマンションの管理計画認定制度がスタートしました。

自治体の対応状況によりますが、千葉市では今年7月から受付開始となり、認定を受けたマンションは、マンションすまい・る債」の金利(利回り)上乗せ等のメリットもあります。

前置きが長くなりましたが、長期的視野での資金確保、管理・修繕の適正化がますます重要になる中、今回はこうした状況をふまえながら、管理組合の財政面について書いていきます。

【はじめに】管理組合における資金確保の方法

工事費の高騰や物価高が続く状況下、改めて諸経費や管理費・修繕積立金、長期修繕計画や資金の運用方法を見直している管理組合も多いと思います。

当ブログでもこれまで様々な観点からご紹介してきましたが、まずは改めて主な方法をご紹介します。

1コスト削減

真っ先に思い浮かぶもの、そして比較的短期間で検討から実行まで可能なものもあるのがコスト削減です。

真っ先に思い浮かぶもの、そして比較的短期間で検討から実行まで可能なものもあるのがコスト削減です。

既に多くの管理組合で何かしらの対応をされていると思いますが、改めてざっとご紹介します。

| 分類 | 具体的な削減方法 |

|---|---|

| 節約 | 水道光熱費・印刷コピー代等 |

| 委託業務や設備・植栽・保険等の見直し | 委託業者や選定方法の見直し/管理仕様の見直し(管理員の勤務時間や清掃内容等)/電気契約・設備の見直し(プラン変更、一括受電サービス導入等)/リース契約の見直し(コピー機、防犯カメラ等)/設備の見直し(LED化、給水設備、機械式駐車場等)/植栽の見直し(品種、剪定方法等)/保険の見直し(契約年数・プラン変更等、マンションドクター火災保険等の活用) |

| 大規模修繕工事の見直し | 周期や仕様、業者選定方法等 |

コスト削減は、中長期的な視点で

ちりも積もれば的な些細な節約から中長期で取り組むことで大きな効果を出せるものまで様々ありますが、重要なことは、やはり中長期的な視点です。

ちりも積もれば的な些細な節約から中長期で取り組むことで大きな効果を出せるものまで様々ありますが、重要なことは、やはり中長期的な視点です。

値上げは絶対にしたくないという思いから自分達でやることを検討する管理組合もありますが、数十年先、高齢化が進んだ際にもそれを維持できるかまで考慮しなければなりません。

また、中長期的な視点というと長期修繕計画のことのみをイメージされる方もいると思いますが、特に小規模マンションでは結構な負担割合になることもある植栽も、品種そのものによる違いはもちろん、年間の剪定時期や中長期の計画によってコストは変わります。

集会所の机や椅子、パソコン等、長期修繕計画等に含まれないものの、必要になった際にはそれなりに費用がかかるものもあります。

一方、最近はあまり見聞きすることはないものの、「予算は使い切るもの」として剰余金が発生しないように使い切ろうとする方(使い切ることが目的になっている方)、繰越金が増えてくるとすぐに使おうとする方、値下げを要求してくる方もいます。

管理組合が集めているお金は、継続的にマンションを適正に管理していくためのものです。

未来を正確に予想することはできませんが、個々のマンション事情に応じながら、中長期的な視点を忘れずに考えていただきたいと思います。

コスト削減事例 機械式駐車場の見直し(平面化工事の実施)

中長期的視点で大きなコスト削減効果を見込めるものの一つが機械式駐車場の見直しです。

中長期的視点で大きなコスト削減効果を見込めるものの一つが機械式駐車場の見直しです。

昨今、特に高経年マンションで空き駐車場が目立つケースが見受けられます。

当然それに伴い駐車場収入も減少しますが、機械式駐車場の場合、収入減だけではなく、高い維持コストを払い続けなければなりませんし、加えて30年も経てば大がかりなリニューアルも必要になります。

そこで近年は、機械式駐車場を撤去する(平面化する)ケースが増えています。

私も約10年前の自宅マンションも含めて何度か経験しており、現在お手伝いしている管理組合でも、まさに今、平面化に向けて合意形成中です。

機械式駐車場を撤去するには、当然費用がかかります。小規模でも数百万程度かかります。

現在合意形成に取り組んでいるマンションでは、工事中の代替駐車場だけでなく、抽選に漏れて外部の駐車場へ移動しなければならなくなった方の駐車料も、敷地内駐車場に戻って来られるまでの間負担予定ですが、あらゆる意味で、一時的な不便も生じます。

しかし、機械式駐車場を撤去すれば、向こう30年間の収支は、撤去しない場合と比較すると、2億円以上プラスになる計算です。

また、機械式駐車場によっては幅や高さ、重量の制限が厳しく、やむなく外部の駐車場を借りているという人もいます。

そのような場合は、平面化により利便性や新車選びの自由度の向上に繋がりますし、昨今ミニバンやSUVだけでなく軽自動車でも車高の高い車が増えていますので、特に最寄りに駐車場がないマンションの場合は、売買時に有利に働く要素が増えることにも繋がります。

このように、機械式駐車場の撤去(平面化)は、短期的にみると不便やコストが生じるものの、中長期で見れば大きなメリットに繋がるわかりやすい事例です。

<地下駐車場の平面化工事実施例>

過去に重松事務所の顧問先で実施した機械式地下駐車場の平面化工事実施例です。

契約率の低下に伴い、一部を平面化しました。

地下ピット2段(2列)のパズル式で、全部で7台収容可能でした。

かなりすっきりして、大型車両2台の収容が可能になりました。

【注意1】 駐車場の附置義務について

マンションによっては条例によって駐車場や駐輪場の附置義務が課せられ、台数も指定されています。ご存じだったでしょうか?

マンションによっては条例によって駐車場や駐輪場の附置義務が課せられ、台数も指定されています。ご存じだったでしょうか?

しかし、昨今の駐車場利用率低下に伴い、近年相次いでその見直しが行われています。千葉市でも、昨年改正された条例が今年4月に全面施行となり、駐車場の附置義務台数は概ね2割減になっています。また、附置義務の対象地域も変わり、義務を負わない地域が拡大しました。

なお、千葉市では、元々商業地域・近隣商業地域以外のマンションについては附置義務がありませんでしたが、「宅地開発指導要綱指導基準」にて必要設置台数が示されていました。

条例による附置義務と指導要綱では法的拘束力や罰則の有無等が異なりますので、台数の削減を検討する際は、あらかじめ附置義務の有無を管轄の自治体に確認し、必要に応じて所定の手続きをしてください。例えば東京都であれば、「分譲マンションに係る東京都駐車場条例第19条の2第1項第2号の運用に関する技術的助言」という形で認定基準や手続き方法が示されています。

【注意2】 植栽の都市緑地法について

マンションによっては都市緑地法や条例により、定められた緑化基準の遵守が必要な場合があります。

マンションによっては都市緑地法や条例により、定められた緑化基準の遵守が必要な場合があります。

例えば横浜市では、住居系用途地域全域が都市緑地法による緑化地域に指定されていて、緑化率の最低限度が定められ(敷地面積の10%以上)、その遵守が義務付けられてます。横浜市のホームページには、罰則を含めた違反に対する是正措置についての記載もあります。

また、該当しないマンションでも、緑地協定や指導要綱等によって基準が示されている場合もあります。

千葉市の場合、駐車場同様「宅地開発指導要綱指導基準」にて、例えば「中高層等の共同住宅の場合は、開発面積の10パ-セント以上を緑化し、原則として計画した緑地面積の10㎡当たり高木1本、中木2本、低木10本以上の樹木を植栽すること」のように示されていますし、多くの地域で緑地協定が締結されています。

駐車場同様、緑地面積の削減や伐採等を検討する際はご注意ください。

2収入アップ

次に考えられるのが、値上げも含めた収入アップです。

次に考えられるのが、値上げも含めた収入アップです。

こちらも、預金をはじめ既に何かしらの対応をされていると思いますが、まずは同様にざっとご紹介します。

| 分類 | 具体的な収入アップ方法 |

|---|---|

| 値上げ | 管理費・修繕積立金・駐車場料金・各種施設設備等 |

| 収益活動 | 区分所有者対象・外部対象/駐車場等のスペース・設備等の外部貸出し/看板・携帯基地局・自販機等の設置等 |

| 資金運用 | 各種預金、債券等 |

誰もが真っ先に頭に浮かび、そして最も確実性が高く安定的に結果を出せるのは「値上げ」ですが、多くの場合「値上げしたくない」「反対する人が多数いる」「嫌われたくない」「悪者扱いされたくない」等の理由から、それは最後の手段的な位置付けになっていると思います。

そして、本格的に大きな収入を得ようとすると、集客や運用、税金、法令、リスク・トラブル等への懸念により、実施のハードルが一気に高くなります。

一方で、始めたものの、後から問題に気づくケースも結構あるのではないでしょうか。

それはつまり、問題そのものに気付いていない管理組合もあるということです。

そこで次項からは、収益活動を行う上で注意すべき点や具体的な収益事業について、事例を含めてご紹介していきます。

マンション管理組合の財政①

管理組合の収益活動と税金編

マンションの管理組合は企業のような営利目的の組織ではなく、また、通常法人化もされていないため、納税とはおよそ縁がないようにも思えますが、全く無関係というわけではありません。では、どのような場合に対象となるのでしょうか?

1.税法上の管理組合の位置付けは?

以前、ある管理組合で自分達の組合を法人化する議案が総会に提出された際、「法人化されていない管理組合は納税義務がないにもかかわらず、法人化されると納税義務が発生することになる。なぜわざわざそういう方向に移行しようとしているのか。税金分が無駄になるではないか。」という質問を受けたことがあります。

以前、ある管理組合で自分達の組合を法人化する議案が総会に提出された際、「法人化されていない管理組合は納税義務がないにもかかわらず、法人化されると納税義務が発生することになる。なぜわざわざそういう方向に移行しようとしているのか。税金分が無駄になるではないか。」という質問を受けたことがあります。

管理組合は、法人化していなくても「法人とみなされる」

大きな誤解があるところですが、前提として、管理組合は法人化している、していないにかかわらず、法人税法上は「法人とみなされる(=法人税法の規定が適用される)」ということです。

法人化されている管理組合(管理組合法人)は、区分所有法により「公益法人等」とみなすことになっていますが、法人化されていない多くの一般的な管理組合は、法人税法により「人格のない社団等」と規定されています。そして、「人格のない社団等」は法人税法(第3条)により「法人とみなして法人税法の規定を適用する」とされているのです。

2.納税義務が発生するケースは?

では、どういう場合に納税義務が発生するのでしょうか?

法人税法上の「収益事業」を行うと納税義務が発生する

法人税法(第4条)には「公益法人等又は人格のない社団等については、収益事業を行う場合等に限って法人税を納める義務がある」という規定があり、管理組合が納税義務を負うのは「収益事業」を行う場合に限られることになっています。

法人税法(第4条)には「公益法人等又は人格のない社団等については、収益事業を行う場合等に限って法人税を納める義務がある」という規定があり、管理組合が納税義務を負うのは「収益事業」を行う場合に限られることになっています。

その「収益事業」とは、下記「表3」中の「34の事業」について「継続して事業場を設けて行われるもの」とされており、その収益事業から生じた所得が課税対象となっています。

従って、収益事業を行わない限り管理組合には納税義務が発生しないことになります。

| 1)物品販売業 2)不動産販売業 3)金銭貸付業 4)物品貸付業 5)不動産貸付業 6)製造業 7)通信業 8)運送業 9)倉庫業 |

10)請負業 11)印刷業 12)出版業 13)写真業 14)席貸業 15)旅館業 16)料理店業その他の飲食店業 17)周旋業 18)代理業 |

19)仲立業 20)問屋業 21)鉱業 22)土石採取業 23)浴場業 24)理容業 25)美容業 26)興行業 27)遊技所業 |

28)遊覧所業 29)医療保健業 30)技芸教授業 31)駐車場業 32)信用保証業 33)無体財産権の提供等を行う事業 34)労働者派遣業 |

駐車場収入も課税対象?~それは区分所有者のための共済的事業か?

しかし、実際には、どの管理組合でも収益事業に該当するであろう駐車場の貸し出しを行なっています。それはどうなるのでしょうか?

しかし、実際には、どの管理組合でも収益事業に該当するであろう駐車場の貸し出しを行なっています。それはどうなるのでしょうか?

結論から言うと、たとえ収益が発生する場合でも、区分所有者のための共済的な事業収入は、原則非課税とされています。

駐車場に関する国税庁の見解を抜粋すると以下のとおりです。

マンション管理組合が行う駐車場の貸出しは、

- マンション管理組合の組合員である区分所有者を対象とした共済的事業であること

- 駐車料金は区分所有者がマンションの附属施設である駐車場の敷地を特別に利用することによる「管理費の割増金」と考えられること

- 駐車場の使用料収入は、区分所有者に分配されることなく、管理組合において駐車場の管理に要する費用を含めた管理費又は修繕積立金の一部に充当されることからすれば、マンション管理組合が区分所有法による団体の目的である「建物並びにその敷地及び附属施設の管理」という管理業務の一環として行われるものであり(区分所有法3)、収益事業たる駐車場業には該当しない。

出典:国税庁 マンション管理組合が区分所有者以外の者へのマンション駐車場の使用を認めた場合の収益事業の判定について(照会)

外部に貸し出すとどうなるのか?~全てが課税対象になるわけではない

ただし、外部の人(外部に居住する区分所有者以外の人)を対象に、広く積極的に貸し出すとなると話は変わります。それは駐車場以外についても同様です。

ただし、外部の人(外部に居住する区分所有者以外の人)を対象に、広く積極的に貸し出すとなると話は変わります。それは駐車場以外についても同様です。

従って、増えた空き駐車場を全て外部の人に貸し出して収入を得ようとすると、外部の人からの収入は収益事業とみなされ、その所得が課税対象となります。

一方で、例え外部に貸し出す場合であっても、「短期的に外部からの申し出に応じた形で貸し出した場合は非収益事業」とされています。

注意すべきなのは、状況によって区分所有者からの収入と外部からの収入を分けて考える必要がある点です。

以下の表は、国税庁のホームページに記載されているモデルケースをまとめた表です。

実際に多く該当しそうな類似ケースは【2】ではないかと思いますが、

・区分所有者を対象とした共済的事業か

・継続性があるか

が大きなポイントになっていることがわかります。

| 具体的ケース | 【1】 全駐車場を内外分け隔てなく貸出す |

【2】 空き駐車場を継続的に外部に貸出す |

【3】 空き駐車場を一時的に外部に貸出す |

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 恒常的な空き駐車場を含めた全ての駐車場を、区分所有者と外部を分けることなく、継続的に広く募集をかけて貸し出すケース | 恒常的な空き駐車場を、区分所有者を優先させつつ継続的に外部に募集をかけて貸し出すケース | 恒常的ではない空き駐車場を、短期的に、外部からの申し出に応じて貸し出すケース | |||||||||||||

| ポイントになる条件 |

|

|

|

||||||||||||

| 収益事業判定 (課税対象かどうか) |

◎ 全てが収益事業に該当する。

※マンションの敷地内にあるものの、一般的な有料駐車場と同様の駐車場業を行っているものと考えられる |

○ 外部貸出しのみ収益事業に該当する。

※区分所有者に対しては管理業務の一環としての「共済的事業」であり、外部使用はそれとは別に、異なる独立した事業と考えられる |

× 全てが収益事業に該当しない。

※外部使用は、管理業務の一環としての「共済的事業」である区分所有者に対する駐車場使用に付随するものであり、異なる独立した事業ではなく一体的に行っているものと考えられる (例)大規模修繕工事期間中の業者用駐車場 |

上記表は端折った表現にしている部分もあるので、詳細は「国税庁 マンション管理組合が区分所有者以外の者へのマンション駐車場の使用を認めた場合の収益事業の判定について(照会)」をご参照ください。上記以外のケースについても記載があります。

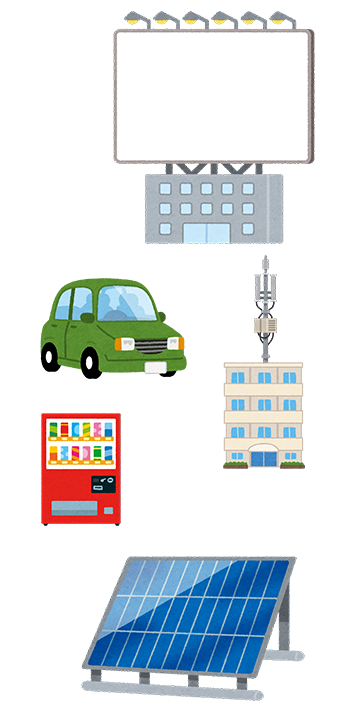

3.課税対象になる・なり得る収益事業の例

駐車場の外部貸出し以外では、具体的にどのようなものが収益事業とみなされるのでしょうか。

駐車場の外部貸出し以外では、具体的にどのようなものが収益事業とみなされるのでしょうか。

重松事務所がお手伝いしている幾つかの管理組合では、駐車場のサブリース(又貸し)や携帯基地局の設置、自動販売機の設置等により、実際に収益事業を行い、納税しています。

残念ながら、国税庁のホームページには前述の駐車場や携帯電話基地局の設置程度しか具体的な例が公表されていませんが、以前はマンション管理センターのホームページに自動販売機設置料収入や太陽光発電設備による電力売却収入も対象になる場合があると例示されていました。

以下は、課税対象になる・なり得る収益事業の例です。

事業そのものが収益事業とみなされるものもあれば、前述の駐車場のように、対象者等の条件によって収益事業とみなされるものもあります。

このあたりの判定は非常に難しいため、実際に微妙なケースに該当する場合は、税理士等の専門家や管轄の税務署に相談することを強くお勧めします。

| 事業分類 | 具体的な事業内容 |

|---|---|

| 不動産貸付業 | 携帯基地局設置収入、電柱設置収入、駐車場サブリース収入、広告看板設置収入、自動販売機設置収入 |

| 物品貸付業 | カーシェアリングによる収入 |

| 製造業 | 太陽光発電設備による電力売却収入 |

| 席貸業 | 集会所等の利用料 |

| 旅館業 | ゲストルーム等の宿泊料 |

| 遊技所業 | プール・アスレチック・カラオケルーム等の使用料 |

| 駐車場業 | 外部貸出し収入 |

事例 居住者しか利用しない、マンション敷地内の自販機設置は収益事業か否か?

私が過去に経験し、税務署と協議した結果をご紹介します。

私が過去に経験し、税務署と協議した結果をご紹介します。

論点 マンションの敷地内に自販機を設置し、当該マンションの居住者しか利用しない場合は共済的事業となるのか。それとも収益事業として納税義務が生じるのか。

結論 飲料水販売業者に敷地を提供し、経費以上の収入を得る場合は収益事業に該当する。

| 具体的ケース | 【1】 自ら自販機や飲み物を調達し、収入を得る |

【2】 業者に敷地を提供し、収入を得る |

|---|---|---|

| 管理組合が自ら自販機や飲み物を調達し、飲み物の販売による収入を得るケース | 管理組合が飲料水販売業者に敷地を提供し、売上の一部を手数料として経費(電気代)相当以上の収入を得るケース | |

| 対象 |

|

|

| 収益事業判定 (課税対象かどうか) |

× 収益事業に該当しない。(「共済的事業」として非課税) ※区分所有者専用の駐車場収益と同じ扱いになる |

○ 収益事業に該当する。(「収益事業」として課税対象) ※マンションの敷地の一部を業者に提供して得る「不動産貸付業」に該当 |

自販機設置については、外部を対象とする場合は収益事業になる、物品販売業に該当する、等の見解も散見されますので、判定が非常に難しいことがお分かりいただけると思います。

4.納税額の目安とペナルティ他の注意点

納税額の目安は、課税所得の約35%

法人税等の納税額は、収益事業に係わる収入金額から同事業にかかわる必要経費を差し引いた課税所得に約35%(実効税率)を乗じた金額が目安となります。

無申告によるリスク~20%以上余計に納税しなければならないケースも

適時に税務申告を行わなかった場合には、過年度分の未納付額に加え、ペナルティとして無申告加算税(自主的な期限後申告の場合は納税額の5%、税務調査後の期限後申告の場合は納税額の15%~20%)や延滞税(最大14.6%)が課されるリスクがあります。

適時に税務申告を行わなかった場合には、過年度分の未納付額に加え、ペナルティとして無申告加算税(自主的な期限後申告の場合は納税額の5%、税務調査後の期限後申告の場合は納税額の15%~20%)や延滞税(最大14.6%)が課されるリスクがあります。

新聞報道によると、携帯電話の基地局を設置して年間約300万円の収入を得ていた管理組合が、時効にかかっていない過去5年分について追徴課税をされ、 法人税・事業税・住民税等合せて約240万円の税金を納付したとか、同様に数千万円を支払ったとかあるようです。

従って、早期に税務申告の要否を調査し、税務申告が必要と判断されたときは、速やかに税務申告及び納税手続きを行うことをお勧めします。

赤字でも税務申告の義務や手間やコストは発生する

収益事業を行う際に理解しておかなければならないのは、収入金額の多い・少ない、黒字・赤字にかかわらず、税務申告の義務があるという点です。

管理組合で税務申告の手続きができなければ税理士や会計士に申告手続きを依頼する形になりますが、その場合は当然費用が発生しますし、赤字の年度や利益がほとんどない年度でも、法人住民税(均等割り)等を負担しなければなりません。(もちろん廃業は可能です)

また、外部に対して広く収益事業を展開する場合は、集客、運用の手間やコスト、トラブル対応等も考慮する必要があります。

故に駐車場ではサブリースを活用する管理組合が多いですが、立地等によっては需要が見込めず業者から断られるケースもあります。

その他、事業によって外観上や風紀及びセキュリティの問題等もあります。

収益事業は総会決議を経て実施する

収益事業を行うことや納税の手続きは、管理に関する重要事項と考えられますので、あらかじめ総会決議を得てから進める必要があります。

又、管理規約の改正も必要となる場合もあります。(※敷地及び共用部分等の第三者の使用、管理組合の業務)

【さいごに】収益事業の導入には十分な議論を!

今回は主に収益事業と納税についてお話ししましたがいかがでしたか。

アンテナ基地収入や駐車場の外部貸出しに関しては、金銭面だけを考えると、比較的高額で安定した収入が見込めますので、納税額・税理士報酬等を考慮しても、長期で見ると安定収入として期待できると思います。

一方、単独での自動販売機の設置については、得られる収入と比較して納税額等の負担が大きく、あまりメリットが感じられない場合もあります。

私がお世話になっている管理組合では、自販機は無償で設置させる代わりに、飲み物の代金を安くしてもらったり、AED付の自販機を無償で設置させたりする事例もありました。

収益事業を導入するには、財政面の他、前述のような注意点がいろいろありますので、総会に諮る前には十分な議論や合意形成が必要と考えます。

マンション管理コンサルタント マンション管理士 重松 秀士(プロフィール| )

)

資料請求 無料相談・お問い合わせ マンション管理士事務所

最近追加されたお知らせ&日記(ブログ)10件

お問い合わせはこちらから。安心してご相談下さい!

マンション管理一筋! 業界トップクラスの実績、充実の設備と支援体制が自慢の重松マンション管理士事務所の詳しい業務については、マンション管理士事務所HPをご覧下さい。

「マンション管理相談」「顧問契約(管理組合顧問)」「大規模修繕工事コンサルティング」「建物診断・長期修繕計画作成のサポート」「管理規約の改正」「管理費削減」「管理会社変更」「管理費滞納」「理事長代行」「マンション自主管理サポート」「簡易ホームページ作成・運営支援」など、各業務に関する詳細の内容や各業務の「資料請求」、「スタッフ紹介」や「お客様インタビュー」などをご用意しています。

千葉県マンションK管理組合様

千葉県マンションK管理組合様![[NEW]](https://www.office-shigematsu.com/common/images/icon_new.gif)

(タワーマンション)

他に類を見ない複雑な管理形態のタワマン。仕様UP&年3600万の管理費削減を実現!

東京都マンションE管理組合様

東京都マンションE管理組合様

(約290戸/1973年竣工)

とんでもない管理状態&突然の契約解除。相次ぐ困難も改革派の理事会を作り打破!

千葉県マンションJ管理組合様

千葉県マンションJ管理組合様

(310戸/1977年竣工)

若手理事主導で問題の作送り状況を打破。長期修繕計画や給排水管更新等次々解決!

東京都マンションD管理組合様

東京都マンションD管理組合様

(25戸/1982年竣工)

専門知識が少ない&女性中心でも安心!理事会主導の管理運営がスピーディーに!

千葉県マンションG管理組合様

千葉県マンションG管理組合様

(789戸/1984年竣工)

労多くして功少ない自主管理+進む高齢化。外部活用で合理化を推進、一挙解決へ!

千葉県マンションB管理組合様

千葉県マンションB管理組合様

(460戸/1969年竣工)

一番助かったのは会計処理のサポート!顧問契約で多くの改革と安定運営を実現!

千葉県マンションI管理組合様

千葉県マンションI管理組合様

(158戸/2001年竣工)

初めての大規模修繕工事で修繕委員長に。完了までの親身のサポートと結果に満足!

東京都マンションB管理組合様

東京都マンションB管理組合様

(92戸/1973年竣工)

大規模修繕工事コンサル≠設計事務所。談合を阻止し3千万円程安い発注を実現!

東京都マンションC管理組合様

東京都マンションC管理組合様

(45戸/1983年竣工)

重松事務所なら本音で相談できると感じた。希望通り工事費用も負担も抑えて実現!

千葉県マンションA管理組合様

千葉県マンションA管理組合様

(176戸/1993年竣工)

2000万円の大幅コストダウンを実現!管理組合の法人化も!

千葉県マンションJ管理組合様

(310戸/1977年竣工)

成果物は、委託契約内容や国交省のガイドラインとの照合まで。納得のいく長期修繕計画が完成!

千葉県マンションK管理組合様

(タワーマンション)

管理品質を下げずに年3600万の管理費削減&仕様のグレードアップ両立を実現!

神奈川県マンションB管理組合様

神奈川県マンションB管理組合様

(83戸/2003年竣工)

一発勝負よりマンション管理全体を考慮。質を落とさず24%の管理費削減を実現!

神奈川県マンションA管理組合様

神奈川県マンションA管理組合様

(257戸/1997年竣工)

年1200万円のコストダウンを実現!大切な財産だから優秀な人なら安い出費。

千葉県マンションC管理組合様

千葉県マンションC管理組合様

(107戸/2001年竣工)

管理会社変更せずに年間400万の管理費削減!10年で4000万円の資金は修繕積立金へ。

東京都マンションE管理組合様

(約290戸/1973年竣工)

十数年放置状態を全面改正!チェックや調査等はお任せも、勉強会スタイルで楽しかった

千葉県マンションA管理組合様

千葉県マンションA管理組合様

(100戸/1976年竣工)

長年の懸案事項がわずか3ヶ月で解決!規約改正がきっかけで結束力もUP!

東京都マンションD管理組合様

(25戸/1982年竣工)

この規模では考えられない金額の滞納も、法的措置のサポート受け未収金ゼロに!

千葉県マンションC管理組合様

(107戸/2001年竣工)

愕然とした多額の滞納は、行方不明の長期滞納者・遅延損害金を含めて全額回収!

千葉県マンションJ管理組合様

(310戸/1977年竣工)

説明会の出席率は、驚異の9割超!成功させるポイントは「徹底」した「情報提供」と「協力依頼」

運営者情報:

- 運営者

- マンション管理コンサルタント

マンション管理士

重松 秀士

(しげまつ ひでお) - こんなおじさんです!

- 無料相談・お問い合わせ

- 連絡先

- 重松マンション管理士事務所

- 〒260-0022

- 千葉市中央区神明町13-2-104

- TEL:043-242-0192

- FAX:043-244-9094

- マンション管理士事務所HP

重松マンション管理士事務所は、顧客の利益を第一に考え、適正で公平な業務の遂行に努めてまいります

![]()

マンション管理組合のベストパートナー「プロナーズ(pro-ners)」

マンション管理に関するご相談は、ぜひプロナーズ認定アドバイザーにご用命ください。

コメント

▼コメント投稿フォーム

※可能な限り頂戴したコメントには返信するように努めておりますが、必ずしも返信できる訳ではありませんこと、あらかじめご理解の上ご投稿ください。

※無料相談をご希望の方は、お問い合わせフォームからお願いいたします。