新年明けましておめでとうございます。重松マンション管理士事務所所長の重松です。

新年早々から痛ましい災害や事故等が続いておりますが、まずは当事者の皆さまに心からお見舞い申し上げます。

昨年10月末、NHKで国交省が修繕積立金等のガイドライン見直しに向けて専門家による検討を始めたと報じられました。

背景にあるのは、昨今の資材等の高騰による工事費の上昇や、修繕費の見積もりや徴収額の設定が不十分で、国交省が5年毎に実施しているマンション総合調査において「修繕積立金が不足している」と回答した管理組合が34.8%もあり、5年前の2倍以上に増加していることがあるようです。

このような状況もふまえつつ、管理組合の財政をテーマに前回は「収益事業と税金」について書きましたが、後編の今回は「資金運用と管理計画認定制度」についてご紹介したいと思います。

1.管理組合の資金運用について

管理組合における資金運用というとあまりピンとこない方もいると思いますが、どこでもやっている銀行預金もその一つです。

管理組合における資金運用というとあまりピンとこない方もいると思いますが、どこでもやっている銀行預金もその一つです。

ただ、昔と違い、今は定期預金にしてもごく僅かな利息しか得られず、名義変更や解約時の手間や交通費、振込手数料や残高証明書の発行手数料を考慮すると、ペイオフ対策をしながら複数行に分散して預金するのは全く割に合わなくなっています。

しかし、修繕積立金は、特に戸数の多い大規模なマンションになると一定期間数億にもなったりしますので、何もしないのはもったいないと感じることも多いのではないでしょうか。

気になる資金運用先は?

では、一般的にどのような運用がされているのでしょうか?

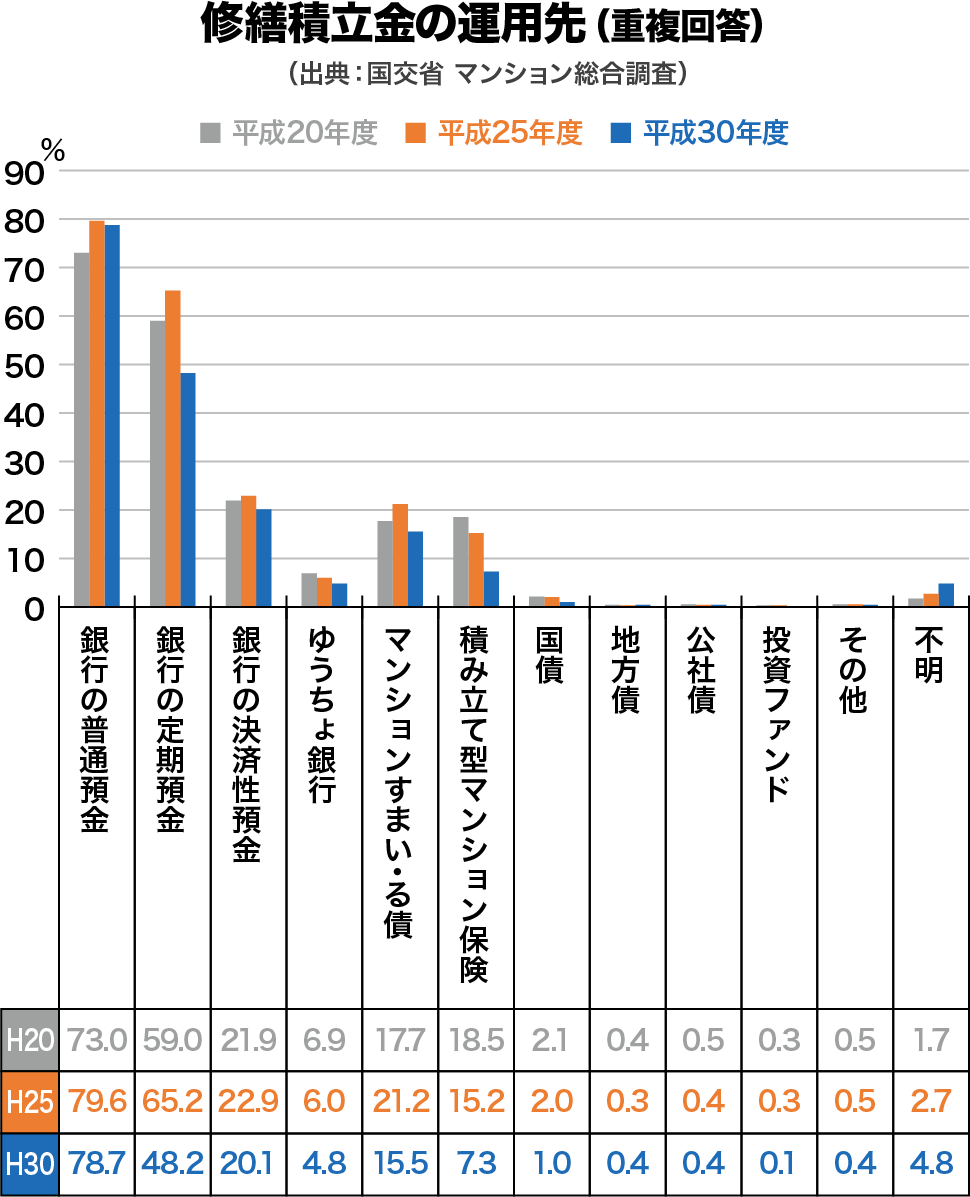

前述のマンション総合調査によると、修繕積立金の運用先のトップは普通預金で78.7%、次いで定期預金の48.2%、決済用預金の20.1%、マンションすまい・る債の15.5%、積立型マンション保険の7.3%、ゆうちょ銀行の4.8%、国債の1.0%、地方債・公社債の0.4%、投資ファンドの0.1%となっており、銀行預金を中心に堅実な運用をしていることが分かります。(下図参照)

「いかに手間やコストを抑えるか...」が続く銀行預金

重松事務所の顧問先等でも銀行預金をメインにした同様の堅実な運用傾向が見られますが、その預金の内訳については、定期預金の割合がさらに減り、普通預金の割合も減り、一方で決済用預金の割合や預ける額が増えている点については違いが見られます。

重松事務所の顧問先等でも銀行預金をメインにした同様の堅実な運用傾向が見られますが、その預金の内訳については、定期預金の割合がさらに減り、普通預金の割合も減り、一方で決済用預金の割合や預ける額が増えている点については違いが見られます。

約5年前の調査ということもあり、次回の調査結果ではおそらくそのような傾向に変わっているのではと思いますが、その理由としては、前述の通り、定期預金のごく僅かな利息収入のために、複数行に分散して預金することが割に合わなくなっていることにあります。

また、定期預金以下の利息になる普通預金も同様であり、もちろん1000万円を超えた分はペイオフ対象外になってしまうため、必然的に決済用預金の活用が増える形になっています。

銀行預金は決済用預金のみという管理組合もありますが、銀行預金については、いかに利息収入を得るかではなく、いかに手間やコストを最小限に抑えられるかが焦点になっているのが現状です。

超低金利時代は終わる?相次ぐ定期預金金利の引き上げ

そんな中、昨年11月、三菱UFJ銀行が10年定期預金の金利を0.2%に引き上げるとの報道がありました。

5年未満は0.002%で据え置きなものの、10年以外の定期預金も、5~6年は0.07%、7~9年は0.1%に引き上げられています。

これまでも短期間やネット銀行等で高金利なものは存在しましたが、いずれも管理組合が活用するには難しいものでした。

しかし、現時点では他のメガバンクに続き、都市銀や地銀も同程度に引き上げる動きが相次いでおり(下表参照)、ネット銀行並みとはいかないものの、長らく続いた超低金利時代は終わりを告げるかもしれません。

| 三菱UFJ銀行 | 三井住友銀行 | みずほ銀行 | 横浜銀行 | スルガ銀行 | オリックス銀行 | ソニー銀行 | |

|---|---|---|---|---|---|---|---|

| 1年 | 0.002% | 0.002% | 0.002% | 0.002% | 0.002% | 0.30% | 0.020% |

| 5年 | 0.070% | 0.070% | 0.075% | 0.070% | 0.070% | 0.40% | 0.100% |

| 7年 | 0.100% | 0.100% | 0.125% | 0.100% | 0.100% | 0.45% | 0.200% |

| 10年 | 0.200% | 0.200% | 0.200% | 0.200% | 0.200% | ー | 0.400% |

預金以外は債券が中心

「資金運用」というと株式投資を思い浮かべる方が多いかもしれませんが、安全第一の管理組合においては極めて稀です。

前述のマンション総合調査でも、それに該当しそうな「投資ファンド」については直近で0.1%、1,663組合中1件のみです(下表参照)。

平成25年度だと0.3%で2,167組合中7件、平成20年度だと0.3%で2,021組合中7件と意外に多いことに驚きますが、これまで重松事務所が関わった管理組合においては1件もありませんでした。

その他、銀行預金以外で多く活用されているのは各種債券と積立型のマンション保険ですが、これは重松事務所においても概ね当てはまります。

ただ、その中で2番目に割合の大きかった「積立型マンション保険」については、私が知る限り現在新規募集しているものはありません。

今では信じられませんが、かつては10年後の満期に数十万円増えて戻ってくる商品もありました。

それ以外では、安全資産とも言われる「債券」が多いことが分かります。

それ以外では、安全資産とも言われる「債券」が多いことが分かります。

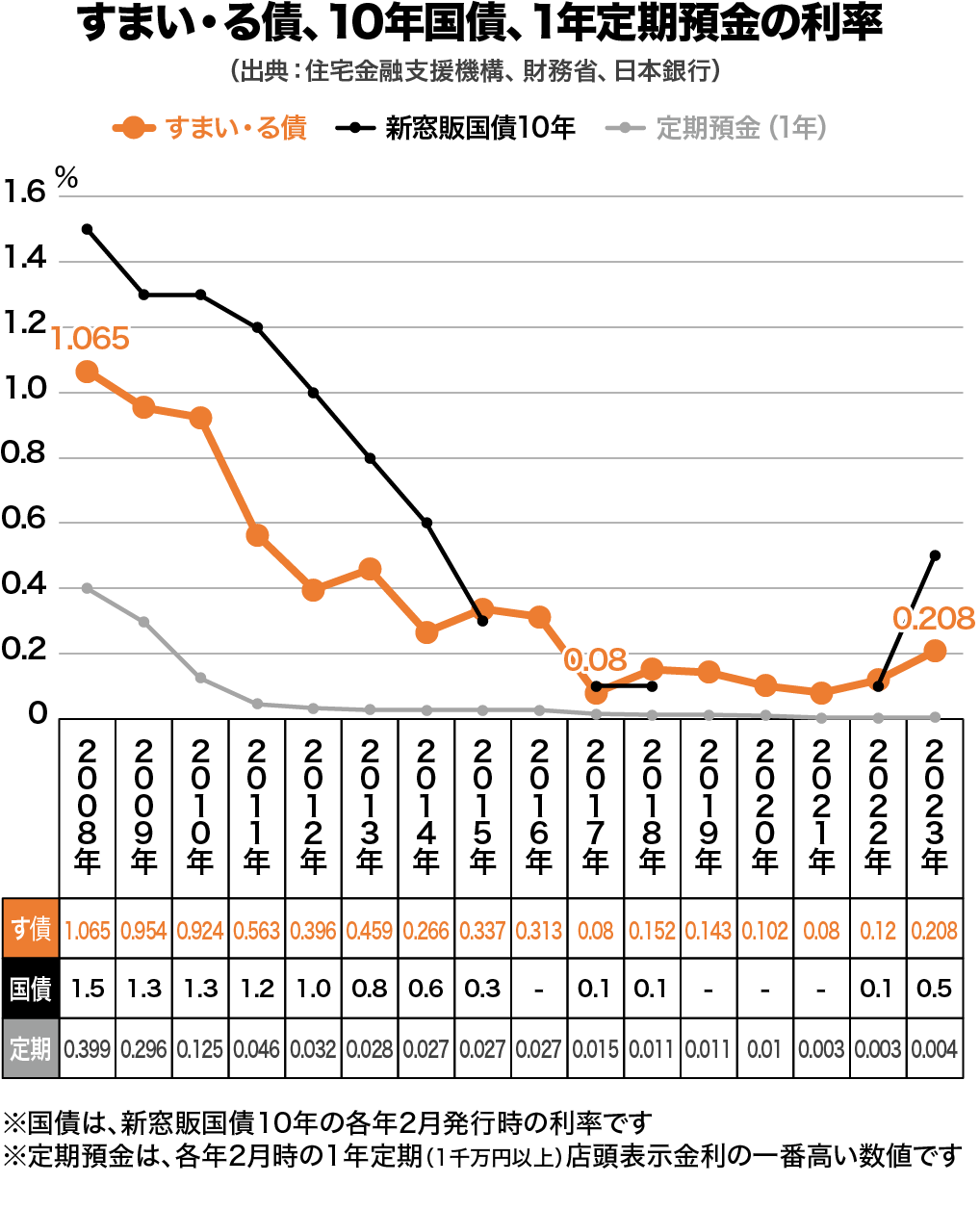

とはいえ、断トツで多い住宅金融支援機構の「マンションすまい・る債」以外については、それに続く「国債」であってもかなりの差があります。

管理会社から案内されることもある「マンションすまい・る債」については定番と言ってもいいような存在だと思いますが、調査結果で1番多いといっても、まだまだ比率は少ないですね。

重松事務所の顧問先はマンションすまい・る債での運用が多いので、調査結果は意外でした。

それ以外については、そもそも管理組合で購入できることを知らないケースも多いですし、地方債や公社債については、過去に証券会社から勧められたことはありましたが、国債と比較すると安全性を担保できないとの理由で断念した経緯があり、重松事務所でもまだ例がありません。

なお、「国債」については、2015年後半あたりから新規募集をしない月が増加し、年間を通じて購入できない時期もありましたが、現在は再び購入可能になっています。

「国債」は、発行体が国という強みがあるものの、「マンションすまい・る債」に比べて情報が少なく、また、中途換金は可能なものの、金融機関を通じて市場で売却する必要があり、すぐに売却できない可能性や売却時の元本割れの可能性がある(逆に売却益を得られる可能性もある)等、余程詳しい人がいない限りなかなか難しいと感じています。

2.マンションすまい・る債

続けて、先程「定番と言ってもいいような存在」と書いた「マンションすまい・る債」について簡単にご紹介します。

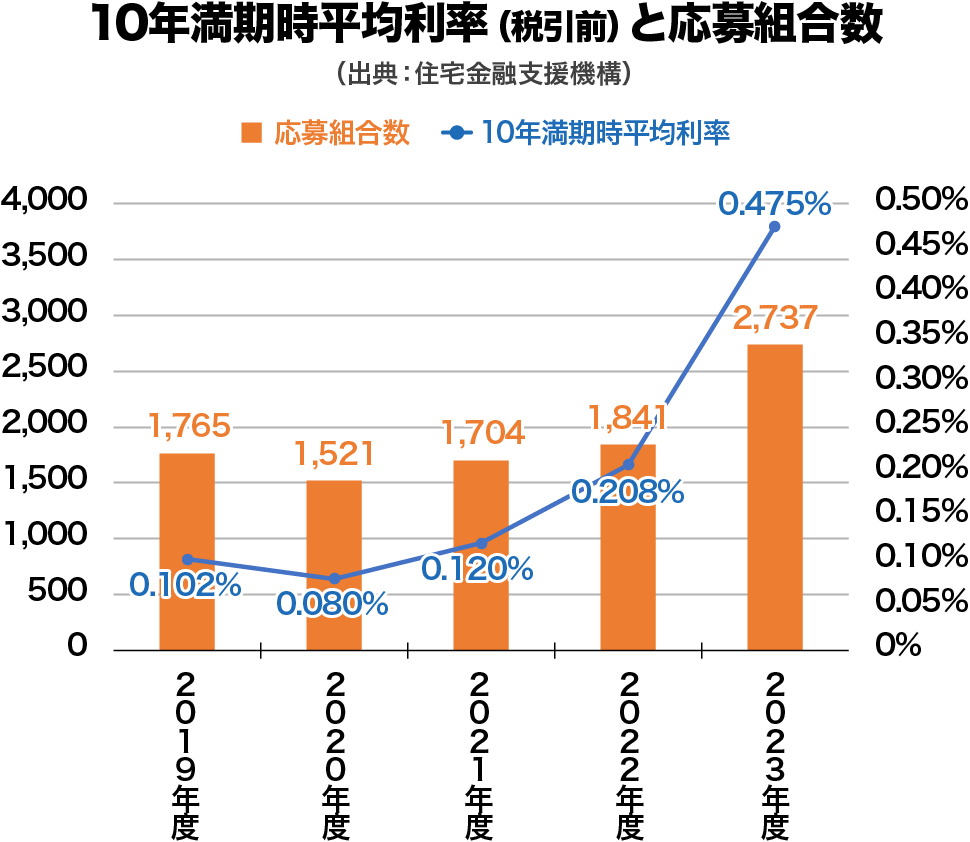

2023年度の応募数は過去最多。利率は前年比約2倍

| 平均利率(税引前) | 応募組合数 | 平均応募金額 |

|---|---|---|

| 0.475% (認定組合:0.525%) |

2,737組合 (うち認定組合:83組合) |

2,490万円 (認定組合:8,280万円) |

住宅金融支援機構によれば、2023年度の応募数は前年比約1.5倍、過去最多の2737組合で、そのうち、後述する「管理計画認定制度」で認定を受けた管理組合が83組合。

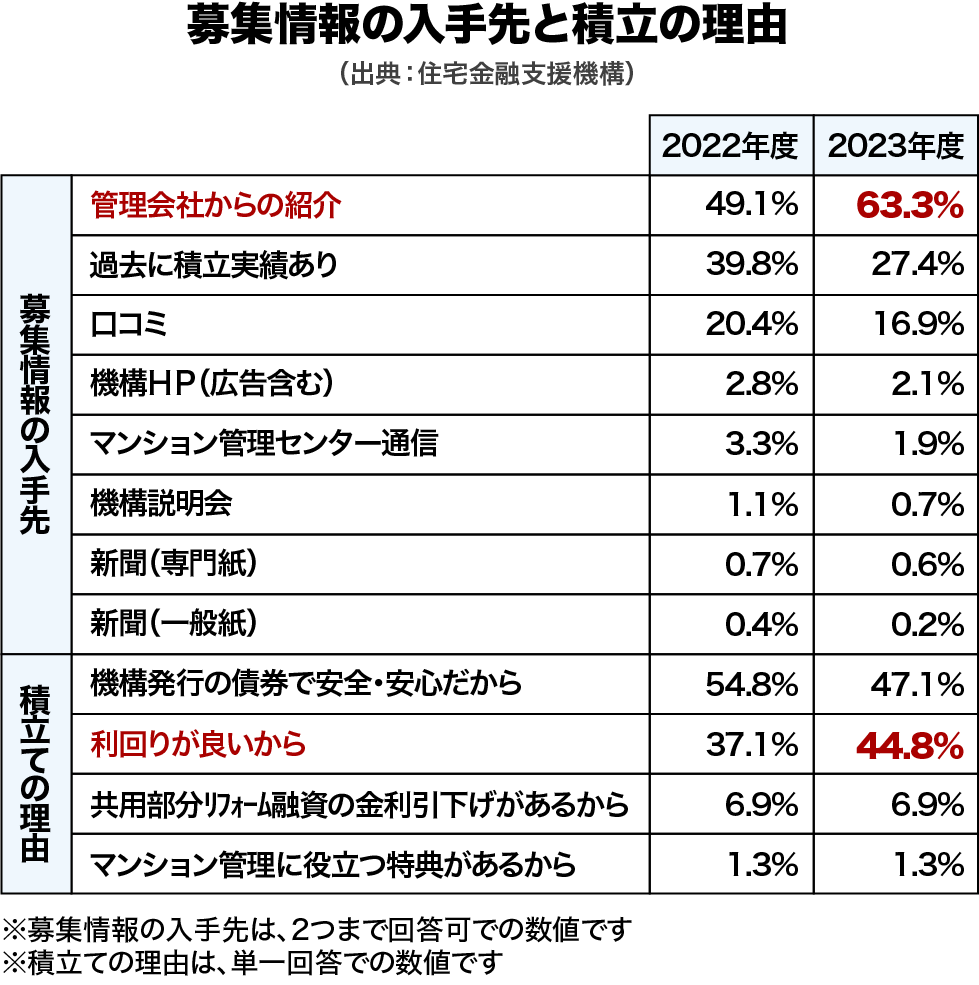

「管理会社からの紹介」や「利回りが良いから」と回答する割合が増えていることから、前年比約2倍の「0.475%(税引前)」になった利率が応募数増加に貢献したように感じます。

なお、2023年度募集分の利率が前年比約2倍だったことは前述の通りで、先日引き上げされたメガバンクの10年定期預金と比較してもまだ高い水準であることが分かりますが、以前はさらに高い水準だったので、利息分だけでもかなりの金額になった時期がありました。

マンションすまい・る債の特徴・メリット

マンションすまい・る債は、名前に「マンション」とあるように、「マンション管理組合向けの利付10年債券」として、他の債券にはないものも含め、様々な特徴があります。

マンションすまい・る債の特徴・メリット

- 発行体の住宅金融支援機構は、独立行政法人住宅金融支援機構法に基づき設立された、政府が100%出資する政策金融機関。

- 住宅金融支援機構は、マンション共用部分リフォーム融資や住宅ローンのフラット35等、住宅に関する金融サービスを展開している。

- 2021年度末の総利益は2,125億円で、11期連続の黒字経営。

- 住宅金融支援機構の信用格付けは、格付投資情報センター(R&I)がAA+、S&PがA+と、国債と同等の高い水準を維持している。

- マンションすまい・る債は、住宅金融支援機構が国の認可を受けて発行している債券。

- 一般的な10年満期の定期預金と比べて利率が高い傾向。マンション管理計画認定制度で認定されたマンションなら、さらに利率が高くなる。

- 1口50万円から購入可能。上限は、1年あたりの修繕積立金額に、前年度決算における修繕積立金会計の残高を加えた金額。

- 修繕積立金を効率良く運用できるよう、毎年積み上がる分を最大10年間継続して積立可能。その場合手続きを簡略化できる。

- 毎年1回(例年2月)利息が支払われ、満期時は購入額(元本)がそのまま戻ってくる。

- 原則購入後2年目から手数料無料で中途換金(買戻し請求)が可能。ペナルティもなく、購入額(元本)に利息を加えた金額が支払われる。

- 残高証明書の発行手数料が無料。

- マンション共用部分リフォームに融資が必要な場合、住宅金融支援機構のリフォーム融資を低金利で利用できる。

マンションすまい・る債の注意点・リスク

マンションすまい・る債の注意点・リスク

- 応募要件がある。

- 管理規約が定められていること

- 20年以上の⻑期修繕計画があり、応募日現在その期間内であること

- 反社会的勢力と関係がないこと

- 住宅金融支援機構の融資を利用し、共用部分の修繕工事を行うことを予定しているマンション管理組合であること

- 融資の利用は強制ではなく、結果的に融資を利用しなくてもペナルティ等はないので、無理やり融資の利用を計画する必要はありません

- 預金保険制度の対象外であり、また政府保証もないため、元本割れ等の可能性がゼロではない。

ただし、一般担保付債券であり、万が一住宅金融支援機構が破綻しても、その資産から優先的に弁済を受ける権利(優先弁済権)があるとされています(住宅金融支援機構法第19条4項)。

マンションすまい・る債は、発行体である機構の信用状況の悪化等により、元本や利息の支払が滞る可能性や、元本割れが生じる可能性があります

出典:マンションすまい・る債パンフレット

- 中途換金(途中解約)の可能性がある場合、仕組みをよく理解しておく必要がある。

- 審査~承認が必要。(原則、共用部の修繕工事に充てるためである必要がある)

- 利率は毎年段階的に上がる仕組みのため、中途換金すると高い利率の恩恵を十分に享受できない。

- 購入後、原則1年目は中途換金できない。2回目以降の2ヶ月以内や満期償還となる年の2月も不可。

- 書類の準備~審査~振込みまで最短1ヶ月程度見込む必要がある。

- 購入時同様、1口(50万円)単位で行う必要がある。

- 中途換金は一部でも全部でも可能だが、継続購入している債券を一部中途換金する場合、特定の債券(例えばその時一番利率の低い債券)を選ぶことはできない。(積立手帳毎に購入時期が古い債券から換金するルールのため)

- 手間はかかりますが、毎年新規で購入すれば(積立手帳を分ければ)選択の自由度を高めることは可能です

不安・疑問点があれば納得いくまで確認を

マンションすまい・る債は、政府が出資する機関が認可を受けて発行するものであり、2023年11月時点において住宅金融支援機構は国債と同等水準、メガバンクより上の格付け評価を得ていますが、10年満期の債券ですし、預金保険制度や政府保証の対象ではないこともきちんと理解し、合意形成しておくことが肝要です。

なお、応募要件に総会決議は含まれていませんが、標準管理規約に準拠した管理規約であれば、修繕積立金の運用は、総会の議決事項になっているはずです。

もし管理規約で総会議決事項となっていない場合でも、総会決議を経ての購入をお勧めしています。

ちなみに、前述の通り、中途換金は前提として共用部の修繕工事に充てるためということになっています。

もしも購入後、格付け評価が下がったりして不安を感じた場合にも中途換金はできないのか?と思う方もいると思いますが、以前問い合わせた際には「個別に相談となる」という回答でした。(実際の可否は不明)

住宅金融支援機構のホームページには、これまでの歩みや事業内容はもちろん、財務情報も「統合報告書」という形で公開されています。

住宅金融支援機構のホームページには、これまでの歩みや事業内容はもちろん、財務情報も「統合報告書」という形で公開されています。

実は設立4年目までは赤字でしたが、それ以降、波はあるものの2000億円前後の黒字で推移し、現在は国からの借入金(財政融資資金)も大幅に減り、利益剰余金も増え、総利益から国庫に納付もしている状況です。赤字体質と言われ、多額の補助金が投入されていた旧住宅金融公庫時代とは、かなり財務体質が異なることが分かります。

一般企業とは違いますし、それらを見てもなかなか理解し難い部分も多いですが、フリーダイヤルでの問い合わせも可能ですので、疑問点があれば納得できるまで活用することをお勧めします。

また、満期まで運用する分には大した手間もなく様々な恩恵を享受できますが、中途換金の可能性がある場合は注意が必要です。

10年満期の定期預金でも同様ではありますが、満期まで保有することで最大限のメリットを享受できる仕組みになっているので、特に短期で中途換金の可能性がある場合は、手間等も含めて違う選択肢の方が良い可能性もあります。

とはいうものの、安全で且つ運用益(利息)が期待できる金融商品は限られてくるので、預貯金以外では、マンションすまい・る債や国債を選択するしかないのが実情と思われます。

近い将来、早い者勝ちに? 募集上限に近づくすまい・る債

マンションすまい・る債を「定番と言ってもいいような存在」と表現しましたが、先のマンション総合調査の結果を見ても、決して銀行預金のように「ほとんどの管理組合が活用している」ものではありません。

2023年度に応募した2,737組合が全体のどの程度の割合なのか、全国の管理組合数の統計データがないので正確には分かりませんが、一般社団法人マンション管理業協会による令和4年の受託管理組合数が102,569組合なので、それを基に計算すると約2.7%となります。

早くから活用している管理組合は十数年継続して活用していたりするのですが、実際に活用している管理組合はごく僅かであることが分かります。

しかしながら、2023年度は募集口数150,000に対して145,932口の応募があったため、上限に近づいていることが分かります。

しかしながら、2023年度は募集口数150,000に対して145,932口の応募があったため、上限に近づいていることが分かります。

利率が上昇傾向にあることに加え、後述する「管理計画認定制度」による特典も加わったため、応募数がさらに増える可能性があります。

これまでは応募=購入のような状態でしたが、以下のような記載もあるため、近い将来、もしかしたら購入できない管理組合がでるかもしれません。

募集口数には上限があるため、各債券の上限口数に達する見込みとなった場合は、債券毎に応募受付終了日をこれより早い日に変更する可能性があります。その場合は、変更後の応募受付終了日の1か月をめどに機構のホームページ等にてご案内します。

出典:マンションすまい・る債パンフレット

もっとも、住宅金融支援機構の中期目標によると7,200組合以上の活用を目指しているようなので、そのような状態が続くことはなく、応募口数に制限がかかるとか、募集口数が増えるとか、より多くの管理組合が活用できるよう、何かしらの措置が取られるものとは思います。

マンションすまい・る債と国債、定期預金の比較

最後に、2023年11月時点におけるマンションすまい・る債と、10年満期の国債(新窓販国債)、三菱UFJ銀行の定期預金(スーパー定期)を表にまとめてみました。

| すまい・る債 | 国債 | 定期預金 | ||

|---|---|---|---|---|

| 発行体(提供元) | 住宅金融支援機構 | 日本国政府 | 三菱UFJ銀行 | |

| 商品名 | マンションすまい・る債 | 新窓販国債10年 | スーパー定期 | |

| 募集時期 | 毎年4月〜10月中旬 | 毎月(募集なしの時も有) | 随時 | |

| 購入金額 | 単位 | 50万円 | 5万円 | 1円 |

| 上限 | 1年あたりの修繕積立金額に、前年度決算における修繕積立金会計の残高を加えた金額 | 3億円 | ー | |

| 利率 | 0.475% | 0.800% | 0.200% | |

| 利払方法 | 回数 | 毎年1回 | 毎年2回(半年毎) | 単利型:中間利払いは毎年1回 複利型:満期後一括 |

| 金額 (計算式) |

購入金額×年毎の利率(初年度0.010%〜10年目0.943%まで段階的に上がる) | 購入金額×利率×1/2 | 単利型:中間利払いは購入金額×約定利率×0.7 複利型:6か月毎に複利計算 |

|

| 信用格付け | 対象 | 住宅金融支援機構 | 日本国債 | 三菱UFJ銀行 |

| Moody's | ー | A1 | A1 | |

| S&P | A+ | A+ | A | |

| Fitch | ー | A | A | |

| R&I | AA+ | ー | AA | |

| 元本割れ リスク |

仕様上 | なし | あり(満期まで保有する場合はなし) | なし |

|

|

|

||

| 破綻時 | あり | あり | なし(1000万を超える場合はあり) | |

|

|

|

||

| 預金保険制度 | 対象外 | 対象外 | 対象(元本1,000万円とその利息) | |

| 中途換金 (中途解約) |

可否 | 可 | 可 | 可 |

| 容易さ | △ | × | ○ | |

| 注意事項 |

|

|

|

|

利率の推移については、以下のグラフをご参照ください。(定期預金は1年満期のものなのでご注意ください)

3.マンション管理計画認定制度と優遇措置

既にご存知の方も多いと思いますが、昨年4月からマンションの「管理計画認定制度」がスタートしました。

改正されたマンション管理適正化法に基づく制度で、国交省が定めた判断・認定基準を基に自治体が認定します(有効期限5年)。

また、同じく昨年4月から、一般社団法人マンション管理業協会による「マンション管理適正評価制度」もスタートしています。

それぞれの詳細は割愛しますが(後述のリンク先をご参照ください)、これらにより認定マンションに付加価値が生まれ、市場評価の向上や業界全体の管理意識の向上・マンション管理の適正化が推進されることが期待されています。

- 国土交通省「マンションの管理の適正化の推進を図るための基本的な方針」の策定について」~新たに開始されるマンション管理計画認定制度の認定基準などを定めます~(PDF)

- 管理計画認定制度|東京都マンションポータルサイト

- マンション管理計画認定制度 - 神奈川県ホームページ

- マンションの管理計画認定制度について/千葉県

- マンション管理適正評価制度~管理組合の取組みが注目される時代に~|一般社団法人 マンション管理業協会

1)マンション管理計画認定制度の認定状況

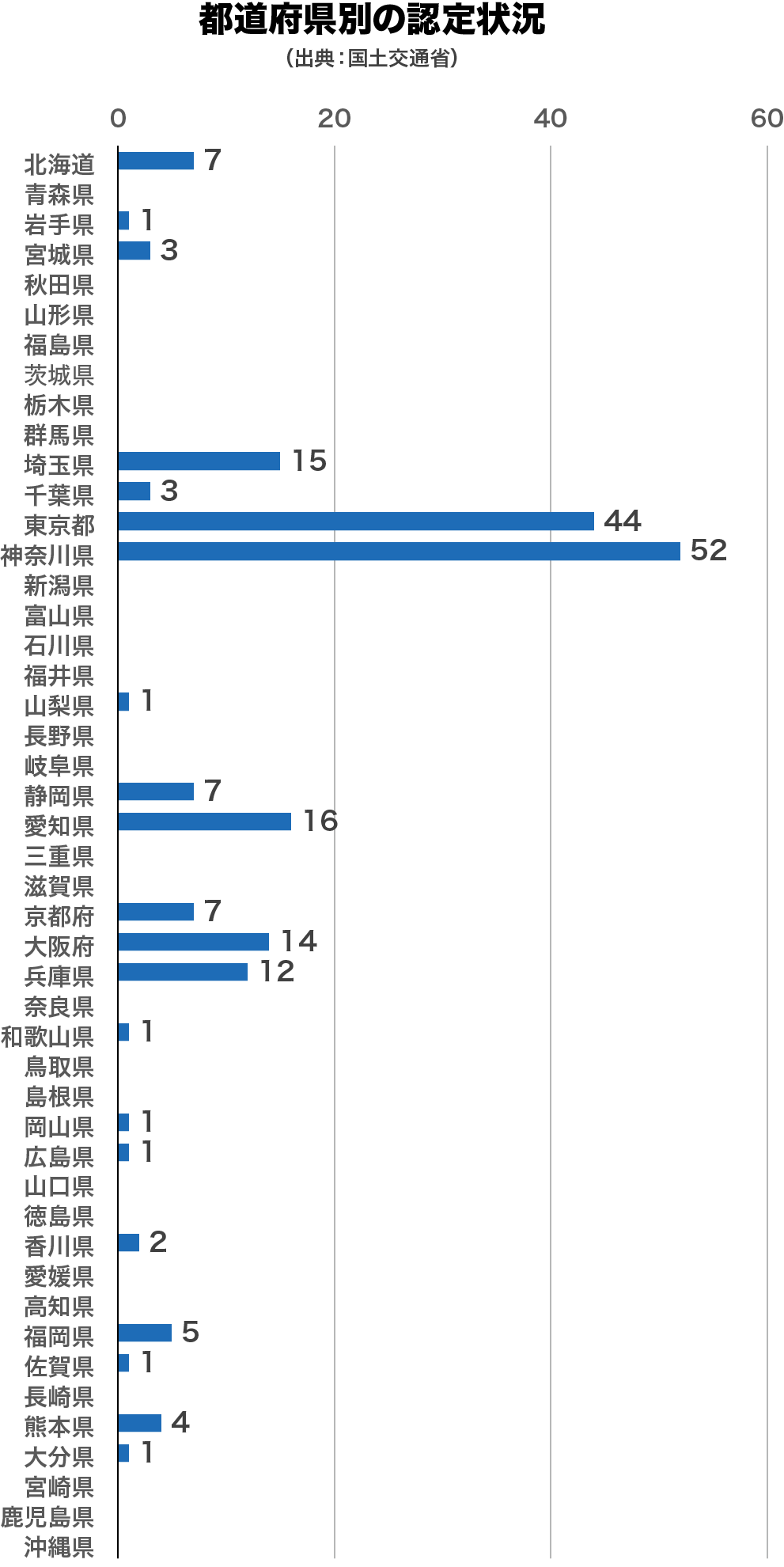

国交省の発表によれば、2023年9月末時点の認定実績は212件だそうです。

都道府県別だと神奈川県(52件)、東京都(44件)、愛知県(16件)の順に多くなっていますが、自治体の対応状況によるため、昨年7月から受付を開始した千葉市を含む千葉県はまだ3件です。しかし、重松事務所の顧問先で管理計画認定の取得に向けて取り組んでいるマンションもかなりありますので、これからはすごい勢いで増えてくるのではないかと考えています。

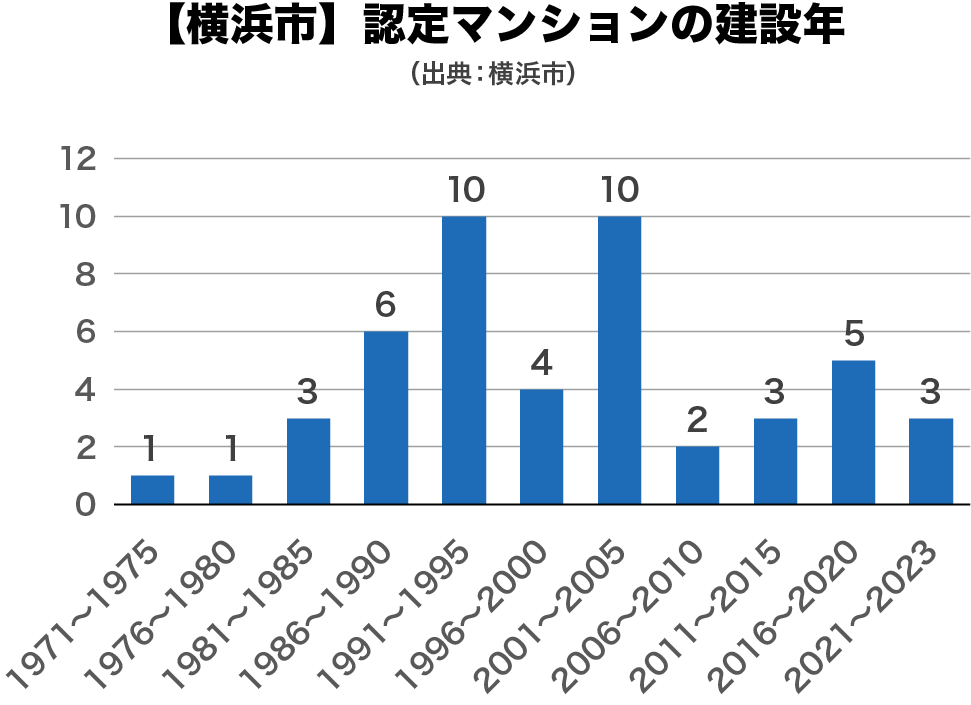

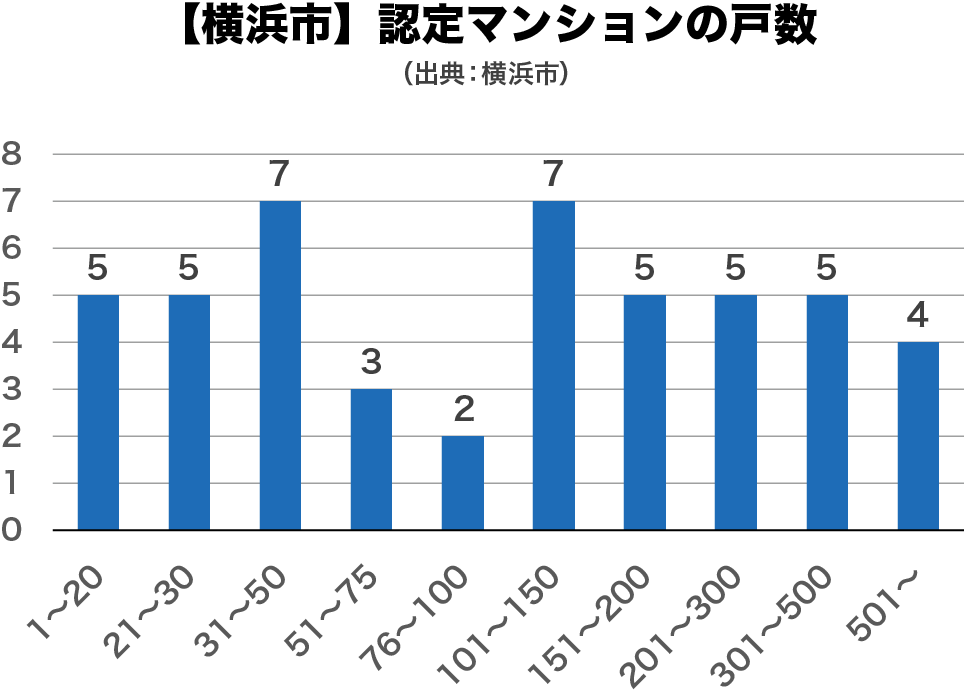

また、比較的新しいマンションの方が多いのではと思っていましたが、横浜市の認定マンションを見ると、一番古い1971年から2022年まで幅広く認定されていることが分かります。

戸数についても大きな偏りがなく、これから検討しようというマンションには大いに参考になるのではないでしょうか。

2)マンション管理計画認定制度の優遇措置

これからさらに増えていくと思われる認定マンションですが、マンション管理計画認定制度に基づき認定されたマンションには、以下のような優遇措置が設けられています。

マンション管理計画認定制度の優遇措置

- 住宅金融支援機構の「マンションすまい・る債」の利率を上乗せ

- 住宅金融支援機構の「マンション共用部分リフォーム融資」の借入金利を年0.2%引下げ

- 管理計画認定マンションを購入する場合、住宅金融支援機構の住宅ローン「フラット35」の借入金利を当初5年間年0.25%引下げ

- マンション長寿命化促進税制(固定資産税額を1/6~1/2の範囲内で減額)

「マンションすまい・る債」の利率が上乗せされる

「マンションすまい・る債」の部分でも軽く触れましたが、認定されたマンションは「マンションすまい・る債」の利率がさらに高くなる優遇措置があります。

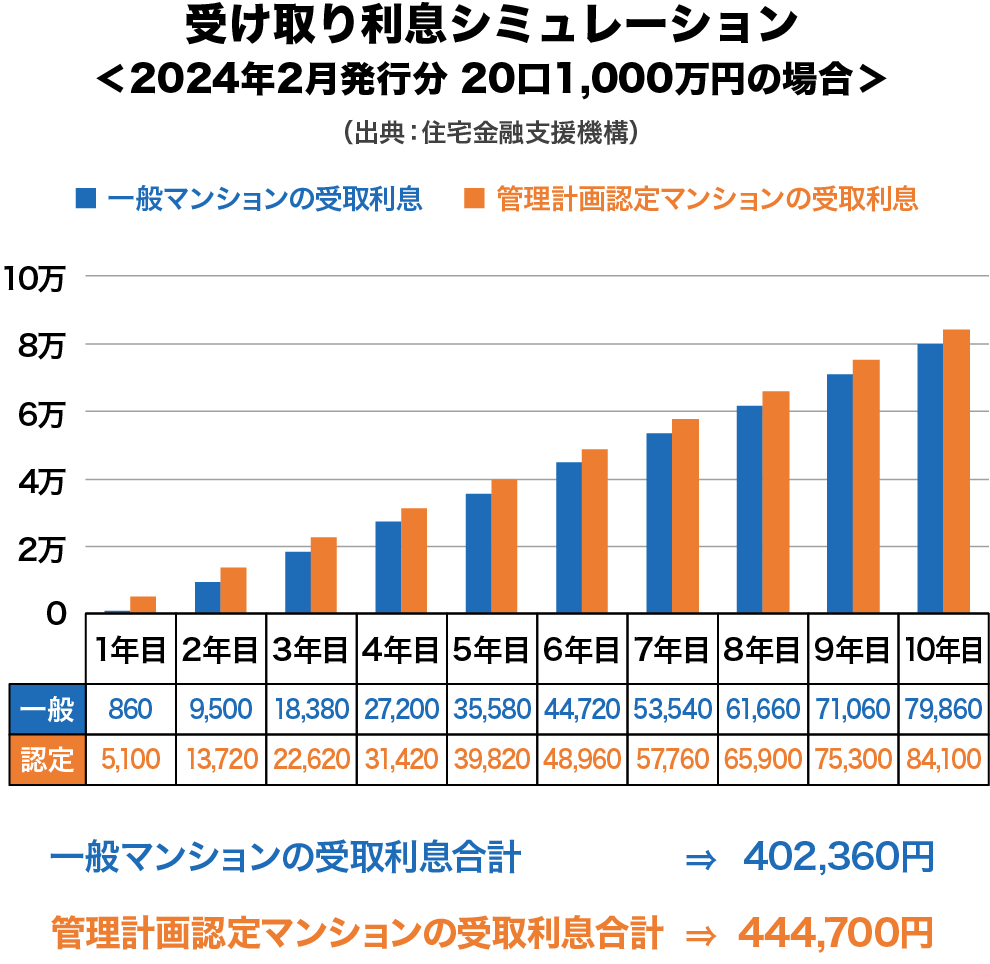

既に募集が終わっていますが、2023年度募集分(2024年2月発行分)を例にご紹介しますと、以下の通りになります。

| 認定マンション | 一般のマンション |

|---|---|

| 0.525% | 0.475% |

20口1,000万円を購入した場合の、実際に受け取る利息のシミュレーションは以下のようになります。

一般マンションだと10年間で「402,360円」となりますが、認定マンションの場合「444,700円」になり、「42,340円」程多く利息を受け取ることができる計算になります。

一回の購入、1,000万円のみで考えると決して大きな差ではありませんが、毎年集まる修繕積立金を運用していく場合、もっと大きな金額の場合で考えていただくと、相応の差になることがお分かりいただけると思います。

「マンションすまい・る債」や「マンション管理計画認定制度」にご興味がある方は、是非上手く活用していただければと思います。

【さいごに】安全性・組合員の理解を最優先に、効率的な運用を!

二回のシリーズで、管理組合の財政に関するお話をさせていただきましたが、いかがだったでしょうか。

修繕積立金の運用は元本の安全性を最優先に考えなければならないことは言うまでもありません。

一方、管理コストが毎年上がっている現状において、組合員から徴収する管理費・修繕積立金・駐車場利用料等を安易に値上げできない場合は、これらの資金を効率よく運用して少しでも財政の負担を少なくしたいという考え方も否定できません。

重松事務所の顧問先での話ですが、過去において国債の利回りが1%以上だったときに、数億円の修繕積立金で国債を購入したことがありました。

もちろん総会決議を経たうえで購入したのですが、当時は国債の仕組みを良く理解していない組合員からかなりの批判を受けました。

しかし、償還時に数百万円の利息を得て、役員さんからとても感謝されたことを思い出します。

これから金利が上昇してくる中、安全性と運用益を考慮した場合、やはりマンションすまい・る債と国債(満期までの保有を前提)での運用は有効な手段と考えています。

組合員の理解を得ながら資金の効率的な運用をご検討いただければ幸いです。

マンション管理コンサルタント マンション管理士 重松 秀士(プロフィール| )

)

資料請求 無料相談・お問い合わせ マンション管理士事務所

最近追加されたお知らせ&日記(ブログ)10件

お問い合わせはこちらから。安心してご相談下さい!

マンション管理一筋! 業界トップクラスの実績、充実の設備と支援体制が自慢の重松マンション管理士事務所の詳しい業務については、マンション管理士事務所HPをご覧下さい。

「マンション管理相談」「顧問契約(管理組合顧問)」「大規模修繕工事コンサルティング」「建物診断・長期修繕計画作成のサポート」「管理規約の改正」「管理費削減」「管理会社変更」「管理費滞納」「理事長代行」「マンション自主管理サポート」「簡易ホームページ作成・運営支援」など、各業務に関する詳細の内容や各業務の「資料請求」、「スタッフ紹介」や「お客様インタビュー」などをご用意しています。

千葉県マンションK管理組合様

千葉県マンションK管理組合様![[NEW]](https://www.office-shigematsu.com/common/images/icon_new.gif)

(タワーマンション)

他に類を見ない複雑な管理形態のタワマン。仕様UP&年3600万の管理費削減を実現!

東京都マンションE管理組合様

東京都マンションE管理組合様

(約290戸/1973年竣工)

とんでもない管理状態&突然の契約解除。相次ぐ困難も改革派の理事会を作り打破!

千葉県マンションJ管理組合様

千葉県マンションJ管理組合様

(310戸/1977年竣工)

若手理事主導で問題の作送り状況を打破。長期修繕計画や給排水管更新等次々解決!

東京都マンションD管理組合様

東京都マンションD管理組合様

(25戸/1982年竣工)

専門知識が少ない&女性中心でも安心!理事会主導の管理運営がスピーディーに!

千葉県マンションG管理組合様

千葉県マンションG管理組合様

(789戸/1984年竣工)

労多くして功少ない自主管理+進む高齢化。外部活用で合理化を推進、一挙解決へ!

千葉県マンションB管理組合様

千葉県マンションB管理組合様

(460戸/1969年竣工)

一番助かったのは会計処理のサポート!顧問契約で多くの改革と安定運営を実現!

千葉県マンションI管理組合様

千葉県マンションI管理組合様

(158戸/2001年竣工)

初めての大規模修繕工事で修繕委員長に。完了までの親身のサポートと結果に満足!

東京都マンションB管理組合様

東京都マンションB管理組合様

(92戸/1973年竣工)

大規模修繕工事コンサル≠設計事務所。談合を阻止し3千万円程安い発注を実現!

東京都マンションC管理組合様

東京都マンションC管理組合様

(45戸/1983年竣工)

重松事務所なら本音で相談できると感じた。希望通り工事費用も負担も抑えて実現!

千葉県マンションA管理組合様

千葉県マンションA管理組合様

(176戸/1993年竣工)

2000万円の大幅コストダウンを実現!管理組合の法人化も!

千葉県マンションJ管理組合様

(310戸/1977年竣工)

成果物は、委託契約内容や国交省のガイドラインとの照合まで。納得のいく長期修繕計画が完成!

千葉県マンションK管理組合様

(タワーマンション)

管理品質を下げずに年3600万の管理費削減&仕様のグレードアップ両立を実現!

神奈川県マンションB管理組合様

神奈川県マンションB管理組合様

(83戸/2003年竣工)

一発勝負よりマンション管理全体を考慮。質を落とさず24%の管理費削減を実現!

神奈川県マンションA管理組合様

神奈川県マンションA管理組合様

(257戸/1997年竣工)

年1200万円のコストダウンを実現!大切な財産だから優秀な人なら安い出費。

千葉県マンションC管理組合様

千葉県マンションC管理組合様

(107戸/2001年竣工)

管理会社変更せずに年間400万の管理費削減!10年で4000万円の資金は修繕積立金へ。

東京都マンションE管理組合様

(約290戸/1973年竣工)

十数年放置状態を全面改正!チェックや調査等はお任せも、勉強会スタイルで楽しかった

千葉県マンションA管理組合様

千葉県マンションA管理組合様

(100戸/1976年竣工)

長年の懸案事項がわずか3ヶ月で解決!規約改正がきっかけで結束力もUP!

東京都マンションD管理組合様

(25戸/1982年竣工)

この規模では考えられない金額の滞納も、法的措置のサポート受け未収金ゼロに!

千葉県マンションC管理組合様

(107戸/2001年竣工)

愕然とした多額の滞納は、行方不明の長期滞納者・遅延損害金を含めて全額回収!

千葉県マンションJ管理組合様

(310戸/1977年竣工)

説明会の出席率は、驚異の9割超!成功させるポイントは「徹底」した「情報提供」と「協力依頼」

運営者情報:

- 運営者

- マンション管理コンサルタント

マンション管理士

重松 秀士

(しげまつ ひでお) - こんなおじさんです!

- 無料相談・お問い合わせ

- 連絡先

- 重松マンション管理士事務所

- 〒260-0022

- 千葉市中央区神明町13-2-104

- TEL:043-242-0192

- FAX:043-244-9094

- マンション管理士事務所HP

重松マンション管理士事務所は、顧客の利益を第一に考え、適正で公平な業務の遂行に努めてまいります

![]()

マンション管理組合のベストパートナー「プロナーズ(pro-ners)」

マンション管理に関するご相談は、ぜひプロナーズ認定アドバイザーにご用命ください。

コメント

▼コメント投稿フォーム

※可能な限り頂戴したコメントには返信するように努めておりますが、必ずしも返信できる訳ではありませんこと、あらかじめご理解の上ご投稿ください。

※無料相談をご希望の方は、お問い合わせフォームからお願いいたします。